「子どもが生まれるなら、保険の見直しも必要よね。でも、具体的にどう見直せばいいんだろう…。」

という訳で、私が情報収集した重要内容をまとめてみました!

今、妊娠6~7ヶ月ですが、手続きを考えるとギリギリかも?(゚д゚)!早めの見直しが重要だと思いました。。

我が家で加入している保険はコレ。

結局、残した保険は以下の通り。追加で、学資保険も検討中です。

<旦那>

- 生命保険

- 医療保険

- がん保険

<妻>

- 生命保険

- 医療保険

- がん保険

<全体>

- 火災保険

- 車任意保険

- 損害賠償共済

妊娠後に加入が必要なのは、死亡保障と医療保険です。

子どもが大きくなると、他人の物を壊したりするかもしれないから…損害賠償保険への加入も必要ですね。

医療保険はがん保険のみ、賃貸なので火災保険加入。あとは、車の保険です。

保険料は、2人で年間24万円くらい。私の生命保険が貯蓄型保険(60歳満了)じゃなければ、年間18万円くらいで済むはずなんだけど…親戚付き合いで入るしかなかった(ノД`)・゜・。

なぜこの保険に入ったのか?一つずつ、ご紹介します!

生命保険を検討しよう。

民間保険に入る前に!夫や妻が死んだら、今の補償はどのくらい?

<我が家(サラリーマン)の場合>

★国の補償

子どもが18歳まで

- 遺族基礎年金+遺族厚生年金(30代で子ども1人の場合。月12万~14万くらい)

子どもが19歳~妻が65歳まで

- 妻自身の年金

注)夫が死亡した場合。私は専業主婦なので、妻が死亡した時の国の補償額は減ります。

★会社の補償

- 遺族給付金あり(確定給付企業年金)

- 業務や通勤中に死亡した場合、遺族補償あり(労災保険)

注)夫が死亡した場合に限る。

収入保障保険がおすすめ!貯蓄型保険は避けた方がいい。

旦那は、月10万円支給型の「収入保障保険」に加入しています。(その他、会社で加入必須の共済に加入。死亡時は、500万~1000万支給されます)

死亡時に必要な補償額は、子どもの年齢が上がるごとに下がりますが、収入保障保険なら勝手に保証額が下がるので理に適っている!しかも、掛け金はずっと変わらない。おすすめです^^

少なくとも、老後に向けた貯蓄型保険は止めた方がいいです。今後、住宅や教育資金が必要な時に、困る可能性ありです(最悪なケース:教育資金が足りずに解約⇒元本割れ&死亡保証が無くなる)。

私は親戚づきあいで加入しましたが、本来なら安い掛け捨てで済ませているところです!専業主婦でも、死亡時は、国から遺族年金も支給されますしね。

医療保険を検討しよう

医療保険に入る前に!入院したら、今の保証はどれだけある?

<我が家(サラリーマン)の場合>

★国の補償

傷病手当金

- 休業4日目から最長1年6ヶ月まで、月収の約65%が受け取れる

高額療養費

- 1ヵ月の医療費の自己負担額に、上限が設けられる(自己負担額は9万弱で済む)

★会社の補償

高額療養費の独自の給付

- 最終的な医療費の自己負担額は、4万円程度で済む

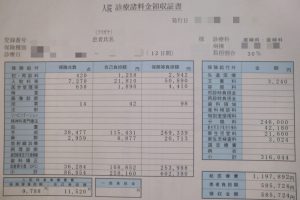

国の健康保険は、自己負担が3割になるだけではありません。

1ヵ月の治療費が100万円かかっても、1か月あたりの自己負担額は9万円弱で済むんです(高額療養費)。その上、旦那の会社では独自の給付があり、自己負担額は4万円程度で済みます(健保組合)。

会社を休んでいる間も、月収の約65%は支給されます(収入保障保険は自営業向き)。

「すでに持っている保険」を確認した上で、検討した方がいいです!

医療保険は、最低限で十分。

医療保険は、貯蓄があれば必要性は低いです。「入院日額5000円で、入院給付金+手術給付金のみの補償。足りない分は貯金から。」って言われますね。

だから、安い掛け捨て共済に加入しています。

ガンになった場合は、高額療養費が使えない場合も。

ガンになると、長期の治療になる可能性が高い上、高額療養費が使えない先進医療を受けるかもしれません。先進医療は、高額だと300万かかるものも!

だから、私は終身がん保険に加入しています。ゆくゆくは、医療保険をやめて、ガン保険だけを残す予定です。最近は、先進医療特約だけ更新型のタイプもあるので注意!将来、支払額が上がるので要確認です。

その他、検討すべき保険。

学資保険は、元本割れのリスクに注意。

「子どもが生まれたら学資保険」って言いますよね。保証がつく代わりに、元本割れをする商品もあります。預けた額以上に戻ってくるか、確認が重要です。

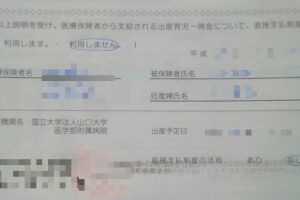

私は、「高校までは生活費から捻出」「大学用の貯蓄は、今から積み立て」する予定です。学資保険には、出産140日前から加入出来て、今から1か月後には保険料が上がりそうなので!現在、見積もり中ですよ(>_<)(2017年2月)

子どもが大きくなったら、損害賠償保険がおすすめ。

「将来、子どもがサッカーをしていて、友達に大きなケガを負わせたら…?」

そんな時に役立つのが、損害賠償保険です。単品でも入れますが、車の保険などについていたりするので、重複加入に注意です(もったいない)。

保険屋の話はあてにならない。

今回、保険を整理したくて保険屋(共済)に行ったんですけど、イライラしてしまった…。

保険屋「お子さんが生まれるなら3000万は保証がないと。今の保険を増額しましょう!」

私(さっき、別に収入保障保険に入ってるって言ったよね?共済って補償額が低いから、子育て世代の大きな補償をカバーするのは難しいよね?あくまでも、共済はサブに使うものだよね?共済って、潰れても公的な保証はないし!(民間保険は一定額の補償あり))

保険屋「医療保険は、1日1万円は保証がないと。増額しましょう!」

私(でも…差額ベッド代って希望しない限り払わなくていいし、食事代は家にいてもかかるものだし、高額療養費の特別支給もあるし。旦那の会社の担当者なのに、福利厚生の特別支給の話もせずに、1万円コースを勧めてくる。)

マニュアル通りの営業トークでした。私が加入している補償内容を良くするプランではなく、「保険屋が得するプラン」をごり押しされて終わりました。保険屋のおすすめは、本当にあてにならないですよ!!(;´・ω・)

保険や節約の話は、本を1冊読むのがいいと思います。正確な情報が書いてある。私は図書館でよく借りて読んでいるよ!

★関連ブログ

- 医療費控除(確定申告)したブログ⇒確定申告したよ!記入例「医療費控除・ふるさと納税」をご紹介。

- ふるさと納税のお得情報!⇒上限を計算してみた!医療費控除しながら「ふるさと納税」を試みる。

≪前の記事へ 次の記事へ≫

今回の参考文献はこちら。

・ふたりではじめる!家計のやりくり 株式会社土屋書店

・30代で知っておきたい「お金」の週間 ダイヤモンド社

・お金のプロがすすめるお金上手な生き方 コモンズ

・知らなきゃソンする!お金のキーワード50 学研パブリッシング

・知るぽると ←公的な情報機関サイトもおすすめ

コメントを残す